YES24 카테고리 리스트

YES24 유틸메뉴

- Global YES24안내보기

-

Global YES24는?

K-POP/K-Drama 관련상품(음반,도서,DVD)을

영문/중문 으로 이용하실 수 있습니다.Korean wave shopping mall, sell the

English

K-POP/K-Drama (CD,DVD,Blu-ray,Book) We aceept PayPal/UnionPay/Alipay

and support English/Chinese Language service作为出售正规 K-POP/K-Drama 相关(CD,图书,DVD) 韩流商品的网站, 支持 中文/英文 等海外结账方式

中文Exclusive ticket sales for domestic and international pop artists

Global yesticket

어깨배너

.jpg)

| 정가 | 15,000원 |

|---|---|

| 판매가 | 13,500원 (10% 할인) |

| YES포인트 |

|

| 결제혜택 | 카드/간편결제 혜택을 확인하세요 카드/간편결제 혜택 보기/감추기 |

|---|

| 구매 시 참고사항 |

|

|---|

품절

- 수량

- 해외배송 가능

- 최저가 보상

- 문화비소득공제 신청가능

품목정보

| 발행일 | 2020년 10월 07일 |

|---|---|

| 쪽수, 무게, 크기 | 216쪽 | 328g | 152*206*14mm |

| ISBN13 | 9791187481720 |

| ISBN10 | 1187481726 |

관련분류

- 수상내역 및 미디어 추천 분류

-

- 국내도서 > 미디어 추천 > 경향신문

- 국내도서 > YES24 올해의 책 > 2020년 올해의 책 후보도서

- 국내도서 > YES24 올해의 책 > 2020년 올해의 책 선정도서

이 상품의 태그

- 검색 페이지에서 선택된 태그에 등록된 더 많은 상품을 확인해 보세요. 전체보기

이 상품의 이벤트 (5개)

-

![[경제경영 자기계발] 지금, 당신이 봐야 할 도서](//image.yes24.com/images/13_EventWorld/251894_01.jpg)

2024년 09월 05일 ~ 2024년 11월 01일

-

-

.jpg)

2024년 11월 01일 ~ 2024년 11월 30일

-

상시

-

![예스24 X JTBC <소탐대실> 콜라보 [서탐대실]](//image.yes24.com/images/00_Event/2023/0921Youtube/bn_mobile_720x360.jpg)

![[경제경영 자기계발] 지금, 당신이 봐야 할 도서](http://image.yes24.com/images/13_EventWorld/251894_01.jpg)

.jpg)

![예스24 X JTBC <소탐대실> 콜라보 [서탐대실]](http://image.yes24.com/images/00_Event/2023/0921Youtube/bn_mobile_720x360.jpg)

책소개

|

- 책의 일부 내용을 미리 읽어보실 수 있습니다. 미리보기

목차

책 속으로

출판사 리뷰

올해의 책 추천평 (33개)

매년 진행되는 올해의 책 선정 행사에서 고객님들이 직접 작성해주신 추천평입니다.회원리뷰 (154건)

매주 10건의 우수리뷰를 선정하여 YES포인트 3만원을 드립니다.3,000원 이상 구매 후 리뷰 작성 시 일반회원 300원, 마니아회원 600원의 YES포인트를 드립니다.

eBook은 다운로드 후 작성한 리뷰만 YES포인트 지급됩니다.

클래스는 첫번째 회차 주문확정 시점부터 마지막 회차 주문확정 후 30일 이내 작성한 리뷰만 포인트가 지급됩니다.

CD/LP, DVD/Blu-ray, 패션 및 판매금지 상품, 예스24 앱스토어 상품 제외됩니다. 리뷰/한줄평 정책 자세히 보기 리뷰쓰기

148명의 예스24 회원이 평가한 평균별점

- 10대

- 20대

- 30대

- 40대

- 50대

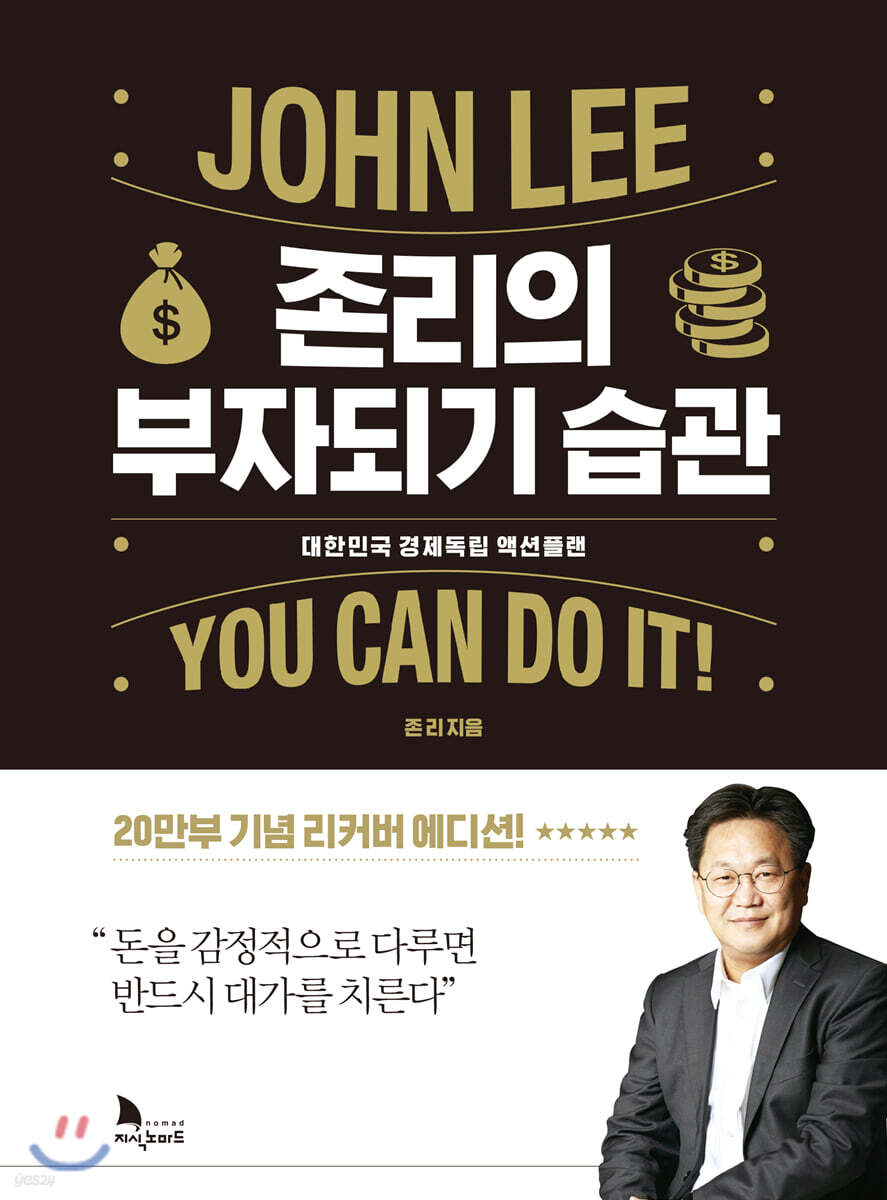

자본주의 사회에서 살면서도 '투자'를 제대로 배우지 못한 것은 참 알쏭달쏭할 따름이다. 대한민국의 근대화가 '대한제국'에서 비롯되었지만 '경제근대화'는 2000년 이후 IMF를 극복한 시점에서부터 찾아볼 수 있기 때문이다. 물론 일제강점기부터 우리는 전세계와 마찬가지로 '자본주의'를 시작하였지만 일제의 수탈과 억압으로 인해 제대로 된 자본주의를 경험했다고 보기는 어렵고, 해방 뒤에 혼란을 겪으며 '대한민국 정부 수립'을 하며 자본주의 사회를 구축했지만 대다수의 국민들은 여전히 '자본'과는 거리가 먼 삶을 살고 있었다. 한국전쟁을 마치고 난 뒤에는 '경제성장'보다 급한 불이 '배고픔 해결'이었고, 미국의 원조 등으로 먹거리가 해결되자 곧바로 '산업역군'이 되어 온국민이 경제성장 이데올로기에 매몰되어 근면성실만 외치던 시절이었다. 80년대에 들어서 경제는 좀 나아졌지만 '군사독재의 끝자락'에서 정치는 여전히 깜깜한 상황이었기에 자본주의는 제대로 정착하기 힘들었다. 90년대 들어서 군사독재를 청산하고 문민정부가 들어서며 'OECD 회원국'의 위상을 갖게 되었지만 곧바로 찾아온 IMF 금융제재는 그동안의 경제적 호황이 '구조적'으로 문제점이 많았음을 재인식하는 계기가 되었고, 이를 통해 온국민은 또다시 허리띠를 졸라매야 하는 어려움에 직면했다.

그러나 그 와중에도 돈을 버는 부류는 따로 있었다. 영화 <국가부도의 날>에서 보여주듯이 '주식투자'의 방법을 꿰뚫고 있는 이들이 그 위기 사태에서도 부를 축적할 수 있었던 것이다. 하지만 이는 올바른 방법은 아니다. 이는 국가가 온국민을 상대로 '주가조작'을 해서 일부 특권층에게만 이득이 돌아가게 하고 온국민은 '휴지조각'만 챙기게 만들었기 때문이다. 이런 행태는 절대 좌시할 수 없으며 국민으로서 절대 용납해서도 안 되는 부정부패한 행태이다. 또다시 국가가 국민들을 우롱하는 이딴 짓을 하게 만들어서는 결코 안 된다.

그러기 위해서라도 우리는 '금융경제 공부'를 해야 한다. 자본주의 사회에서는 열심히 일해서 돈을 방법 말고도 '돈이 열심히 움직여서 돈을 버는 방법'을 깨닫게 해주어야 한다. 돈은 '돌고 돌기' 때문에 돈이라고 부른다는 개념과 같은 이치다. 이 책의 핵심은 두 가지다. 첫째는 '부자가 되려면 예금이 아니라 투자를 해야 한다'이고, 둘째는 '돈을 위해 일하지 말고 돈이 당신을 위해 일하게 해야 한다'이다.

첫째 이유를 설명하면, '예금이자'보다 '주식이나 펀드로 얻는 이득'이 더 크기 때문이다. 30년을 예금했다면 원금 100만원의 이자는 연평균 2%로 잡아도 해마다 2만원씩 30년을 모아봤자 60만 원이 늘어난 160만 원밖에 안 된다. 하지만 유량기업의 1만 원 상당의 주식을 100만 원어치 100주를 사서 30년을 간직했다면 LG전자의 주식의 수익률로 계산을 하면 15배 올랐으므로 1주당 14만원의 이득을 보게 된 셈이므로 1400만 원의 이득을 얻게 된다. 물론 단순비교이므로 세부적인 손익계산은 현저히 다를 수 있다. 하지만 '투자의 묘미'가 바로 여기에 있다는 사실만 깨달으면 된다.

둘째 이유를 연이어서 설명하면, 소중한 자녀의 10살 생일에 1만 원어치 주식이나 펀드를 선물하는 예를 들 수 있다. 부모를 비롯해서 친척이나 친구들까지 모두 10명에게 1만 원어치씩 받았으니 총 자산은 10만 원이 될 것이다. 그렇게 10년이 지나 20살 생일이 되면 그 주식이나 펀드가 올라가 있을 것이다. 앞의 예처럼 몇십 배까지는 아니어도 몇 배는 오를 것이다. 5배만 올라도 한 주당 5만 원의 가치가 될 것이며, 1주씩이었으면 50만 원의 자산이 되고, 10주씩이었으면 500만 원, 20주씩이었으면 1000만 원의 자산이 모아졌을 것이다. 그 돈으로 대학등록금을 내서 더 좋은 공부를 할 수도 있을 것이고, 사업자금으로 써서 자신의 꿈을 실현시킬 수도 있을 것이다. 그렇다면 10년이라는 시간이 흐르면서 돈이 가만히 있었던 것이 아니라 열심히 수익을 내기 위해 움직였던 것이다.

눈치가 빠른 분들은 이게 무슨 이야기인지 금방 알아채셨을 것이다. 유대인의 금융공부법에 많이 소개된 내용이기도 하며 '주식투자'의 귀재인 워렌 버핏의 투자 방법을 설명한 내용이기도 하다. 유대인과 워렌 버핏은 전세계적으로도 상당한 자산가들이며 '투자의 귀재'로 소문난 분들이라 익히 아는 분들도 계실 것이다. 그런데도 우리나라는 '경제 후진국'도 아니면서 '자본주의'에 대한 가장 기본적인 공부마저 학생들에게 하지 않는 실정이다. 왜일까? 그건 아마도 '돈'에 대한 거부감 때문일 것이다. 우리의 정서는 '돈 자랑'을 하면 재수없다고 생각할 정도로 '청렴한 삶'을 지향하는 경향이 있다. 또한 아이들에게 돈을 준다는 것을 금기시하는 사회분위기도 한 몫하고 있다.

그런데 세상에 '돈' 싫어하는 사람이 있을까? 돈 많이 버는 일을 하기 싫어하는 사람이 있을까? 그 방법이 사회에 나쁜 영향을 끼치는 범죄가 아니고, 부도덕한 일도 아니며, 오히려 다른 사람들에게 이로운 방법이라면 마다할 사람은 아무도 없을 것이다. 그런데도 그런 건전한 방법을 하지 말라고 극구 말리는 사람들이 있다는 사실에 깜짝 놀라곤 한다. 그 일이 바로 '투자'이기 때문이다.

'투자'란 돈을 던진다는 뜻이다. 이유는 간단하다. 수익이 날 수도 있지만 손실이 나서 원금을 되돌려 받지 못할 수도 있기 때문이다. 그래서 '투자'로 얻은 이득에는 별다른 세금을 붙이지 않는 것으로 알고 있다. 가뜩이나 '위험부담(리스크)'을 안고서 하는 일인데 수익에 세금을 떼어가도 기분 나쁘고, 손실에 세금을 떼어가면 엄청 기분이 나쁠 것이기 때문이다. 그래서는 '투자'가 원활히 이루어지지도 않을 것이기 때문에 '세금'을 거의 붙이지 않는다.

그런데 바로 이런 '투자'가 경제를 원활하게 돌아가게 만든다. 스마트폰을 만든 '스티브 잡스'도 자신의 자금으로 만든 것이 아니다. '투자금'을 받아 만들었고 대박을 냈다. 마이크로소프트사를 차린 '빌 게이츠'도 마찬가지다. 주식회사를 설립해서 받은 투자금으로 사업수익을 내고 투자자들에게 엄청난 '배당금'과 '수익률' 올려준 것이다. 따라서 '투자'가 없었다면 경제는 마비가 되었을 것이다.

그러나 늘 대박이 나는 건 아니기 때문에 '투자'인 것이다. 대박난 사례가 있다면 쪽박이 난 사례도 많다. 그런 까닭에 '투자'에는 위험부담이 있는 것이지만, 그렇다고 '안전빵'으로 '투자'를 안 하게 된다면 그런 사회의 경제는 멈춰버리게 되고 폭망하게 된다. 그 대표적인 예가 바로 '일본의 잃어버린 30년'이다. 부동산 거품이 한창이던 90년대 일본은 경제대국 미국을 제치고 선두로 우뚝 설 것이라고 예상했지만, '엔고 현상'이 일어나자마자 거품은 꺼지기 시작했고 그때부터 일본경제는 시름시름 앓게 되었다. 더구나 일본국민들은 '부동산'과 '예금'에만 몰두할 뿐, 새로운 사업에 '투자'를 하지 않아서 결국 전자산업의 메카였던 '소니(SONY)'가 망할 지경에 이르게 된 것이다. 현재에도 일본은 '마이너스 금리'인데도 투자는커녕, 여전히 부동산과 예금에만 돈을 집어넣고 있다. '마이너스 금리'라서 조금씩 '원금손실'을 보고 있는데도 말이다. 이런 모습은 우리 경제에서도 비슷해 보인다. 여전히 '아파트 투기'에 몰려들고, 투자에 대한 거부감과 과도한 위기감 조성으로 인해 여전히 소극적인 모습을 보이고 있기 때문이다.

물론 '투자'는 단기적인 안목이 아니라 장기적인 안목으로 봐야 한다. 적어도 30년을 기다려야 하기 때문이다. 그렇기에 '투자'는 일찍 시작하는 것이 좋다. 일찍 시작하려면, 아이가 태어나자마자 '투자'를 해서 묻어두는 것이다. 그 아이가 자라서 서른 살이 되었을 때 꺼내면 '황금 노다지'가 되어 있을 테니 말이다. 이를 실감할 수 있는 상품이 바로 각종 '연금 상품'이다. 10년 만기나 20년 만기, 그 이상인 경우도 있는 '연금 상품'은 매달 일정 금액을 꾸준히 납입하고서 만기 이후에 '일시금'으로 받거나 '연금형'으로 되돌려 받는 상품이다. 이때 '원금 보장형'이 아니라 좀 더 '공격적인 상품'에 투자를 했다면 수익률이 대박나는 경우도 꽤나 많다. 물론 근래에 터진 '대형은행'의 금융사고와 같은 일은 일어나지 않아야 하겠다.

그러기 위해서라도 가장 기본적인 '투자 공부'를 어릴 적부터 체계적으로 배워 나가야 하는데, 그런 내용은 고사하고 '경제 공부'조차 하지 않는 것은 좀 문제가 있다. 우리는 '자본주의 사회'에서 살고 있는데도 말이다. 이 책을 쓴 존 리는 '메리츠'에서 일을 하면서 이런 안타까운 현실을 직설적으로 짚어 이야기하고 있다. 특히, 아이들 사교육비로 수백만 원씩 쓰면서 정작 자신들의 '노후 생계'에 대한 대비는 전혀 하지 않는 우를 범하고 있다고 지적한다. 아닌게 아니라 '사교육비'는 획기적으로 줄여야 한다. 한 달에 40만 원도 많다. 발품을 팔면 정말 소신껏 자녀들을 잘 가르치면서도 값싼 비용으로 대체할 수 있는 '교육자' 분들도 참 많다. 일찍이 이쪽으로 크게 공감한 바가 있기 때문에 이 금액보다도도 '절반'으로 낮춰서 아이들을 가르치고 있다. 물론 그 덕분에 가난한 삶을 면치 못하고 있지만 말이다. 사교육비를 아껴서 '노후 자금'을 챙기시는게 더 현명하며, 그 돈으로 아이들 책 한 권 더 사줘도 좋을 것이다.

리뷰어클럽 서평단 자격으로 쓴 리뷰입니다

한줄평 (343건)

1,000원 이상 구매 후 한줄평 작성 시 일반회원 50원, 마니아회원 100원의 YES포인트를 드립니다.eBook은 다운로드 후 작성한 리뷰만 YES포인트 지급됩니다.

클래스는 첫번째 회차 주문확정 시점부터 마지막 회차 주문확정 후 30일 이내 작성한 한줄평만 포인트가 지급됩니다.

CD/LP, DVD/Blu-ray, 패션 및 판매금지 상품, 예스24 앱스토어 상품 제외됩니다. 리뷰/한줄평 정책 자세히 보기

배송/반품/교환 안내

배송 안내

| 배송 구분 |

예스24 배송

|

|---|---|

| 포장 안내 |

안전하고 정확한 포장을 위해 CCTV를 설치하여 운영하고 있습니다. 고객님께 배송되는 모든 상품을 CCTV로 녹화하고 있으며, 철저한 모니터링을 통해 작업 과정에 문제가 없도록 최선을 다 하겠습니다.

목적 : 안전한 포장 관리 |

반품/교환 안내

※ 상품 설명에 반품/교환과 관련한 안내가 있는경우 아래 내용보다 우선합니다. (업체 사정에 따라 달라질 수 있습니다)

| 반품/교환 방법 |

|

|---|---|

| 반품/교환 가능기간 |

|

| 반품/교환 비용 |

|

| 반품/교환 불가사유 |

|

| 소비자 피해보상 |

|

| 환불 지연에 따른 배상 |

|

- 예스이십사(주)

-

대표 : 김석환, 최세라

주소 : 서울시 영등포구 은행로 11, 5층~6층(여의도동,일신빌딩)

사업자등록번호 : 229-81-37000 통신판매업신고 : 제 2005-02682호 사업자 정보확인

이메일 : yes24help@yes24.com 호스팅 서비스사업자 : 예스이십사(주)

Copyright ⓒ YES24 Corp. All Rights Reserved.

- 소비자피해보상보험 서울보증보험

- 고객님은 안전거래를 위해 현금 등으로 결제 시 저희 쇼핑몰에서 가입한 구매안전서비스를 이용하실 수 있습니다. 서비스가입사실 확인