YES24 카테고리 리스트

YES24 유틸메뉴

- Global YES24안내보기

-

Global YES24는?

K-POP/K-Drama 관련상품(음반,도서,DVD)을

영문/중문 으로 이용하실 수 있습니다.Korean wave shopping mall, sell the

English

K-POP/K-Drama (CD,DVD,Blu-ray,Book) We aceept PayPal/UnionPay/Alipay

and support English/Chinese Language service作为出售正规 K-POP/K-Drama 相关(CD,图书,DVD) 韩流商品的网站, 支持 中文/英文 等海外结账方式

中文Exclusive ticket sales for domestic and international pop artists

Global yesticket

어깨배너

.jpg)

| 정가 | 16,000원 |

|---|---|

| 판매가 | 14,400원 (10% 할인) |

| YES포인트 |

|

| 결제혜택 | 카드/간편결제 혜택을 확인하세요 카드/간편결제 혜택 보기/감추기 |

|---|

| 구매 시 참고사항 |

|

|---|

절판

- 수량

- 해외배송 가능

- 최저가 보상

- 문화비소득공제 신청가능

품목정보

| 발행일 | 2020년 05월 25일 |

|---|---|

| 쪽수, 무게, 크기 | 312쪽 | 486g | 140*210*30mm |

| ISBN13 | 9791196848149 |

| ISBN10 | 1196848149 |

이 상품의 태그

- 검색 페이지에서 선택된 태그에 등록된 더 많은 상품을 확인해 보세요. 전체보기

이 상품의 이벤트 (8개)

-

![[사락] 매월 혜택 증정! 꾸준하게 독서모임](//image.yes24.com/images/00_Event/2024/0926Sarak/bn_720x360.jpg)

2024년 10월 04일 ~ 2024년 10월 31일

-

![[경제경영 자기계발] 지금, 당신이 봐야 할 도서](//image.yes24.com/images/13_EventWorld/251894_01.jpg)

2024년 09월 05일 ~ 2024년 11월 01일

-

![[클래스24] 『트렌드 코리아 2025』 이향은 저자 북토크](//image.yes24.com/images/00_Event/2024/0906Trend/Big_M(720x360)_C4.jpg)

[클래스24] 『트렌드 코리아 2025』 이향은 저자 북토크

2024년 09월 06일 ~ 2024년 10월 24일

-

.jpg)

10월의 굿즈 : POINT OF VIEW 북커버/스탬프/유리 티포트/페이퍼 아크릴 문진/북 백/저널 노트

2024년 09월 30일 ~ 2024년 10월 31일

-

-

.jpg)

2024년 10월 01일 ~ 2024년 10월 31일

-

상시

-

![예스24 X JTBC <소탐대실> 콜라보 [서탐대실]](//image.yes24.com/images/00_Event/2023/0921Youtube/bn_mobile_720x360.jpg)

![[사락] 매월 혜택 증정! 꾸준하게 독서모임](http://image.yes24.com/images/00_Event/2024/0926Sarak/bn_720x360.jpg)

![[경제경영 자기계발] 지금, 당신이 봐야 할 도서](http://image.yes24.com/images/13_EventWorld/251894_01.jpg)

![[클래스24] 『트렌드 코리아 2025』 이향은 저자 북토크](http://image.yes24.com/images/00_Event/2024/0906Trend/Big_M(720x360)_C4.jpg)

.jpg)

.jpg)

![예스24 X JTBC <소탐대실> 콜라보 [서탐대실]](http://image.yes24.com/images/00_Event/2023/0921Youtube/bn_mobile_720x360.jpg)

책소개

|

|

- 책의 일부 내용을 미리 읽어보실 수 있습니다. 미리보기

목차

상세 이미지

책 속으로

출판사 리뷰

회원리뷰 (37건)

매주 10건의 우수리뷰를 선정하여 YES포인트 3만원을 드립니다.3,000원 이상 구매 후 리뷰 작성 시 일반회원 300원, 마니아회원 600원의 YES포인트를 드립니다.

eBook은 다운로드 후 작성한 리뷰만 YES포인트 지급됩니다.

클래스는 첫번째 회차 주문확정 시점부터 마지막 회차 주문확정 후 30일 이내 작성한 리뷰만 포인트가 지급됩니다.

CD/LP, DVD/Blu-ray, 패션 및 판매금지 상품, 예스24 앱스토어 상품 제외됩니다. 리뷰/한줄평 정책 자세히 보기 리뷰쓰기

37명의 예스24 회원이 평가한 평균별점

- 10대

- 20대

- 30대

- 40대

- 50대

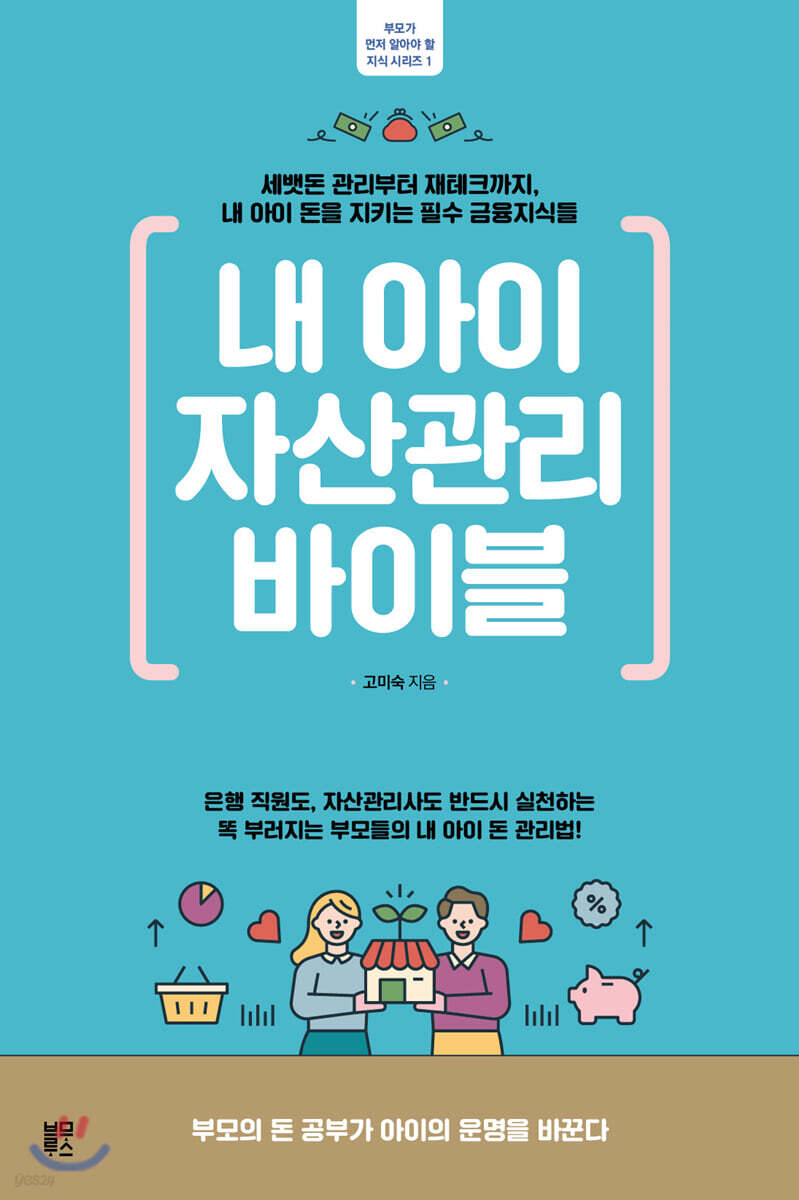

1. '자식에게 자산을 물려줄 생각하지 말고, 자산 관리 방법을 물려줘라.'

대부분의 부모들은 악착같이 벌고 모아서 나중에 자식에게 단 얼마라도 물려주려고 안간힘을 쓴다. 대학 등록금이라도, 결혼할 때 결혼 비용이라도, 집이라도, 혼수라도, 내가 죽고 나면 자산 얼마라도 ......그러나 쉽게 얻은 자산은 잃기도쉽다. 그건 당연한 이치. 내 돈이 아니기 때문이다. 문학 작가를 공부하면서 작가의 일생을 살펴보면 종종 유복한 집에서 자랐지만 그 자산을 지키지 못 하고 경제적으로 어려움을 겪는 삶을 살았던 작가들이 종종 있다. 그 때 어렴풋이 생각했다. 너무 풍요로운 삶이 자식에게 때론 해가 될 수도 있다는 것을...그래서 우리 자녀에게 당장 뭘 더 많이 해주기보다(장난감, 좋은 집, 풍족한 생활 등등)는 앞으로 자신의 자산을 관리하고 갖고 싶은 걸 절제도 할 줄 아는 아이로 성장할 수 있도록 경제관념을 심어주고 싶다는 막연한 생각은 늘 가지고 있다.

혹자는 결혼할 때 자산을 얼마나 가지고 결혼하느냐에 따라 출발선이 다르다고 말해 주기도 했다. 집이 있이 시작하는 거랑 전세로 시작하는 것, 월세로 시작하는 것은 그 출발선이 다르기고 그 차이는 점점 더 따라잡기 힘들다고. 결혼할 당시 남편과 난 딱 결혼식을 올릴 정도의 돈으로 시작했다. 물론 여유롭게 시작했으면 더 좋았겠다는 생각도 들지만 원룸 단칸방에서 시작한 결혼 생활이 낡은 아파트를 거쳐서 얼마전엔 새 아파트로 이사도 했고 그렇게 살림을 늘려 가면서 우리의 것을 만들어가는 재미가 있다. 결혼 7년 차에 둘이 참 열심히도 살아왔다 자축도 하면서 그렇게 할 수 있었던 가장 큰 자산은 부모님께 어깨너머로 배운 경제관념이 아닐까 하는 생각이 든다. 가령, 같은 슈퍼에서 물건을 사더라도 전단지를 보고 가격 비교를 하고, 인터넷 쇼핑에서도 최소 2~3 군데 가격 비교 사이트에서 최저가를 검색하고, 그 가격이 진짜 최저가가 맞는지 확인하고 물건을 사 '쇼달(쇼핑의 달인)'이라는 별명도 생겼다. 나름 합리적인 소비생활을 하려고 노력 중이지만, 어찌 보면 '소비'에 치중해 있었을 뿐 자산을 모으고 '굴리는' 데에는 소홀했던 것 같다. 지금 같은 다들 어려운 시기에 따박따박 월급 나오는 게 감사한 요즘이지만, 그 따박따박 나오는 월급을 정직하게 모으기만 할 줄 알았지 어떻게 배분하고 어떻게 효율적으로 불릴 지에 대해서는 상대적으로 소홀했다.(물론 모으고 불릴 자산이 지난 5년 간 없이 허덕이는 외벌이 생활이긴 했다)

2. 돈이 나를 위해 일하게 해야 한다.

코로나-19는 우리의 생활, 삶을 여러 분야에서 변화시키고 있다. 경제적인 부분에서도 WHO의 펜데믹 전격 선언이 있은 후로 주식은 폭락했고 외국 투자자들의 투자금이 회수되기 시작하면서 그 자리를 개인투자자들이 메꾸기 시작했고 사람들은 일명 '동학 개미 운동'이라며 열광하기 시작했었다. 많은 사람들이 주식에 관심을 갖기 시작했고, 주식을 공부하는 사람들이 늘어나며 '주린이(주식의 세계에 입문하게 된 사람을 일컫는 말)'라는 신조어까지 생겨나게 되었다. 이런 주식 열풍에서 주목 받기 시작한 사람이 '존 리'. 안정적인 자산 운용 방법인 예금이나 적금, 기껏해야 펀드 정도에 투자하던 나로서는 신선한 충격이었다. "돈이 나를 위해 일하게 해야 한다" 나는 지금껏 안정적인 통장에 모셔두고 나를 위해 돈이 일할 기회를 박탈하고 있었던 것이다. 우리 아이들의 용돈조차도 이자가 거의 없는 입출금 통장에서 '잠자고' 있었다. 최근의 이런 경향을 반영하려고 한 것인지 <부록2>에서는 존리 메리츠자산운용 대표와의 인터뷰를 담고 있다. (p.284~308) 이 책을 펼치자마자 난 <부록2>부터 읽어봤다.

"흙수저가 금수저가 되는 것이 금수저가 흙수저 되는 것보다 훨씬 쉬워요. 흙수저는 어릴 때부터 돈의 소중함을 잘 알기 때문이에요. 또 스스로 돈을 벌어봤기 때문에 소비를 쉽게 하지 않습니다. 반면 금수저는 돈을 버는 법보다 소비하는 법만 배워서 굉장히 빨리 가난해지기 쉬워요. 그래서 가난하게 사는 사람 중에 한때 금수저였던 사람들도 많아요(p.303)" 앞서 잠시 언급했던 풍요로운 어린시절을 보냈던 작가들의 일생이 스쳐지나가면서 우리가 지금껏 흙수저/금수저에 대해 가졌던 생각에 전환을 가져오는 이야기였다. 금수저 흙수저 자체가 바로 부모로부터 물려받은 '자산'이라고만 생각했는데

오히려 부모에게 물려받은 금수저가 '재앙'이 될 수 있다는 생각의 전환.

3. 그렇다면 우리 아이 자산 관리 교육은 어떻게 해야 할까?

'모든 아이는 자산가의 씨앗을 품고 있습니다.' (프롤로그 중)

우리는 돈의 가치에 대해 교육해야 한다. 대부분의 부모들은 사교육비로 생활비의 많은 부분을 지출한다. 그 이유는 우리 아이가 더 나은 환경에서 살게 되고 더 좋은 직업을 가지길(이왕이면 돈 잘 벌고 인정받는?) 바라기 때문일 것이다. 하지만 사교육으로 '공부하는 방법', '시험 잘 보는 방법'만 배우는 아이는 세상을 살아가는 방법, 생활력을 배우지는 못 한다. 그런 걸 배우는 기회를 부모가 박탁하게 되는 것이다. 과연 무엇 때문에 우리는 사교육을 하고 아이의 성적에, 점수에 목숨을 거는지 다시 한 번 되돌아볼 필요가 있다. 아이의 꿈을 위한 것인지, 아니면 좀 더 여유로운 삶을 위한 것인지, 나보다 더 나은 삶을 살기를 바라는 마음에서인지. 어떤 것이든 사교육을 하느라 돈을 쓰는 것보다는 오히려 돈의 가치를 가르치고 질문하는 아이로 키우는 것이 그 목적을 달성하는 데 더 도움이 된다는 것이다(p.300) 몸소 부딪혀가며 돈을 벌어보고, 세상에 부딪혀 본 사람은 돈의 가치를 알게 되고(왜 돈이 필요한지, 힘들게 번 돈을 어떻게 지킬 것인지, 돈이 어떤 의미가 있는지) 더 나아가 돈을 버는 데에만 치중하지 않고 가치 있게 쓰는 방법까지도 스스로 터득하게 된다는 것이다.

상당 부분 공감이 되는 이야기라 정말 시간이 가는 줄 모르고 흥미롭게 볼 수 있었다.

4. 금융 전문가들로부터 배우는 우리 아이 자산 관리 노하우, 금융 지식 교육하기

궁금하다. 과연 금융계에 종사하는 사람들은 아이 자산을 어떻게 관리하는지... 아마 이 생각에서 이 책이 출발했을 것이고, 그래서 제일 앞 부분에 금융전문가들의 아이 자산 관리 노하우를 대방출하였다. 은행 근무 워킹맘의 1억원을 모으는 저축 보험 포트폴리오(p.15)라든지, 증권회사에 근무하는 워킹맘의 아이 자산 주식 투자 노하우라든지(p.22), 목돈을 마련하면서 보장도 받는 보험 포트폴리오까지(p.38) 다양한 분야의 전문가들이 실천하고 있는 자산 관리 노하우를 배울 수 있다. 그렇다고 무작정 따라하는 것보다는 자신의 경제적 상황과 여건에 따라 취사선택한다면 좋을 것이다. 물론 이 노하우는 부모가 자식의 자산을 직접 관리하고 상속하는 것까지에 있어서의 노하우다.

하지만 궁극적인 목적은 아이가 어떻게 '스스로' 돈을 합리적으로 관리(소비뿐만 아니라 저축이나 운용할 수 있는 것까지 포함)하도록 하는 데 있으니 경제교육까지 가야한다고 봐야 한다. 사실 아이에게 용돈을 언제부터 줘도 되는지 얼마나 줘도 되는지, 주고 나서도 어떻게 관리하는지 그 방법을 어떻게 알려줄 것인지 막막한 게 대부분의 부모들일 것이다. 이젠 더 이상 "엄마한테 맡겨. 네 통장에 다 모아놨다가 나중에 크면 줄게"하는 고전적인, 아이들은 믿지 않는(?) 핑계로 아이들의 용돈을 갈취(?)하는 일 없이, 아이가 스스로 자신의 용돈을 관리하면서 그 속에서 경제 교육도 하고 금융지식도 자연스럽게 터득할 수 있도록하는 작가(신* 은행 VIP 전담 자산관리사)의 노하우도 얻을 수 있다.

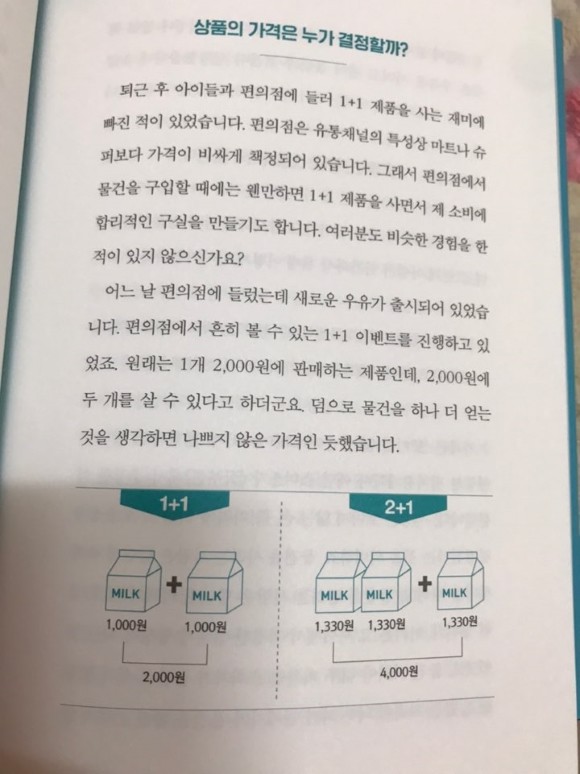

시장 가격의 비밀이라든지, 기회비용과 매몰비용, 신용카드의 비밀이라든지 하는 꿀팁들 말이다. 별 거 아니라고 넘길 수 있는 일상에서도 ('1+1', '2+1' 상품이라든지, 아이스크림 가격에도 포함되어 있는 세금 등)우리는 경제 원리를 발견할 수 있고, 때론 아이들이 먼저 발견해서 질문한다면 자연스럽게 경제 교육까지 나아갈 수 있다.

자녀의 용돈 관리부터 재테크, 그리고 경제 교육까지 어떻게 시작해야 하고 어떻게 해야 할 지 모르는 부모라면, 꼭 한 번 읽어보길 추천한다.

5. 실천

아무리 좋은 노하우라도 이해하고 끝 한다면 무슨 소용이겠는가!

이제 막 나도 주린이로서의 걸음을 딛기 시작했다. 마침 맞벌이를 시작하면서 여윳돈이 생기기도 했고 그 여윳돈도 예전 같았으면 '언제 무슨 일이 생겨서 쓸 지 몰라'하는 생각에 입출금 통장이나 CMA에 넣어놨겠지만 소량이지만 주식도 배분해서 사게 되었고, 펀드 계좌도 몇 계좌 개설하였다. 그리고 '시간'에 투자해야 한다는 전문가들의 조언에 따라 주식이든 보험이든 포트폴리오를 세워서 운용할 계획이다. 마침 그런 변화의 과정에 있었고 그 과정에서 만난 이런 노하우들이 도움이 될 것 같다.

그리고 그동안 얼마나 무지했는지, 왜 안정 자산에만 몰두해 있었는지 반성도 되었다. 주식은 막연하게 위험한 것, 주식해서 돈 벌었다는 사람 없다는 말만 듣고 나와는 거리가 먼 것이라고 생각했었던 것 같다. 하지만 지금과 같은 불경기는 아니 더 한 불경기는 과거에도 여러 차례 있었고 그 때마다 시간이 지나면 회복된다는 믿음 때문에 '그럼에도 불구하고' 주식에 투자하는 것이다. 오히려 주식은 단기 투기가 아니라 장기로 그 회사의 가치와 함께 성장하는 것이라는 말에 그동안의 편견을 깨게 되었다.

물론 지금과 같은 불안정한 시기에는 안정 자산도 필요하다. 각자의 상황에 맞게 그렇지만 어느 한 쪽에 치우치지 않게 적절히 배분하는 것이 필요할 것 같다. 다행인지 요즘엔 은행 어플에서도 워낙 잘 되어 있어서 클릭 몇 번이면 포트폴리오도 추천해 주고 계좌 개설도 은행에 가지 않고도 가능하다. 증권 어플도 주식 주문에서부터 투자 의견, 차트, 그리고 각종 파생 상품들에 접근이 용이하게 되어 있어서 조금만 관심을 가지면 얼마든지 다양한 방법이나 지식, 노하우를 얻을 수 있다.

우리 모두의 슬기로운 경제생활을 위하여!

YES24 리뷰어클럽 서평단 자격으로 작성한 리뷰입니다.

한줄평 (9건)

1,000원 이상 구매 후 한줄평 작성 시 일반회원 50원, 마니아회원 100원의 YES포인트를 드립니다.eBook은 다운로드 후 작성한 리뷰만 YES포인트 지급됩니다.

클래스는 첫번째 회차 주문확정 시점부터 마지막 회차 주문확정 후 30일 이내 작성한 한줄평만 포인트가 지급됩니다.

CD/LP, DVD/Blu-ray, 패션 및 판매금지 상품, 예스24 앱스토어 상품 제외됩니다. 리뷰/한줄평 정책 자세히 보기

배송/반품/교환 안내

배송 안내

| 배송 구분 |

예스24 배송

|

|---|---|

| 포장 안내 |

안전하고 정확한 포장을 위해 CCTV를 설치하여 운영하고 있습니다. 고객님께 배송되는 모든 상품을 CCTV로 녹화하고 있으며, 철저한 모니터링을 통해 작업 과정에 문제가 없도록 최선을 다 하겠습니다.

목적 : 안전한 포장 관리 |

반품/교환 안내

※ 상품 설명에 반품/교환과 관련한 안내가 있는경우 아래 내용보다 우선합니다. (업체 사정에 따라 달라질 수 있습니다)

| 반품/교환 방법 |

|

|---|---|

| 반품/교환 가능기간 |

|

| 반품/교환 비용 |

|

| 반품/교환 불가사유 |

|

| 소비자 피해보상 |

|

| 환불 지연에 따른 배상 |

|

- 예스이십사(주)

-

대표 : 김석환, 최세라

주소 : 서울시 영등포구 은행로 11, 5층~6층(여의도동,일신빌딩)

사업자등록번호 : 229-81-37000 통신판매업신고 : 제 2005-02682호 사업자 정보확인

이메일 : yes24help@yes24.com 호스팅 서비스사업자 : 예스이십사(주)

Copyright ⓒ YES24 Corp. All Rights Reserved.

- 소비자피해보상보험 서울보증보험

- 고객님은 안전거래를 위해 현금 등으로 결제 시 저희 쇼핑몰에서 가입한 구매안전서비스를 이용하실 수 있습니다. 서비스가입사실 확인